Comisión Nacional de

precios de Medicamentos publica Circular 07 de 2013

Nueva regulación de precios de medicamentos

es otro paso en la dirección correcta, pero falta mucho

más por corregir dice la FMC

|

|

|

La Circular

07 de 2013 fija Precios Máximos

de Venta PMV para 364 productos, 96 de los

cuales tienen ventas reportadas a SISMED el 2012

(disponibles 2012). Fija además Precios Máximos

de Recobro para 252 CUM (30 disponibles 2012) |

|

|

El 13 de diciembre el Ministro de Salud, sus Viceministros de Salud y

Protección Social y el Grupo Técnico Asesor presentaron

la nueva ficha técnica de

regulación de precios de medicamentos.

Según la Federación Médica Colombiana, este aplicativo es útil y genera

transparencia, pero -por lo mismo- debe ser

utilizado de una vez por todas con todos los medicamentos incluidos en la

Circular 04 de 2012, los nuevos biotecnológicos que ingresaron al país,

todas las moléculas protegidas por el Decreto 2085 (con "patente

express") y todos los productos cuyos precios siguen siendo exorbitantemente

más altos que en otros países. Aquí, el impacto social del tema, justifica

cualquier inversión.

El

Observatorio del Medicamento de la FMC publicará varios Boletines

preliminares sobre los

efectos de la

Circular 07 de 2013 y un informe final cuando se publiquen los reportes a

diciembre de 2013. Los primeros dos números presentan reflexiones sobre aquellos casos incluidos en

la última Circular, que -por primera vez- afectarán los precios al público en

farmacias y se reflejarán en el gasto de bolsillo de los pacientes.

|

1.

"Otro paso en la dirección correcta" pero falta más por

corregir

Hasta

el año 2012, la FMC caracterizó los esfuerzos regulatorios de la

Administración Santos como "parciales e insuficientes" (parciales

porque no afectaban los precios al público e insuficientes porque fijaban

precios superiores a referentes internacionales). De la Circular 04 de 2013

(que ajustó mejor los precios a referentes internacionales) dijo que se

trataba de "un paso en la dirección correcta" y llamó a

multiplicar esfuerzos en su profundización.

Sobre

la Circular 07 de 2013, la FMC dice que se trata de "otro paso en la

dirección correcta" (porque amplía la lista de regulados y comienza a

afectar los precios en las farmacias) pero insiste en la necesidad de

corregir mucho más -y en el menor tiempo posible- los precios perversos que

persisten y, día que pasa, producen más y más pérdidas millonarias para el

sistema y el bolsillo de los pacientes, al tiempo que siguen generando

millonarias ganancias venales, para las farmacéuticas que siguen

aprovechándose de esta situación y no muestran ningún interés en

autoregularse.

2.

El caso de INSULINA GLARGINA

(Lantus® de SANOFI-AVENTIS)

es seguramente el de mayor impacto epidemiológico

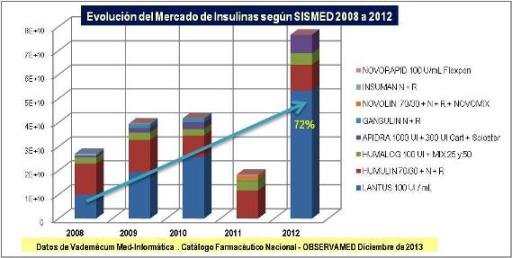

LANTUS

es la Insulina más vendida en Colombia. De 2008 a 2012 reportó ventas por COP

117.776 millones (sin incluir el año 2011 cuando prácticamente no reportó

ventas). El año 2012 reportó ventas por COP 62.467 millones

y tomó el 72% del mercado de todas las Insulinas Ver

Gráfico N°1

Gráfico

N°1: Participación de LANTUS en ventas de Insulinas s/SISMED

2008a2010

|

|

|

En este

caso, la Circular 07 de 2013 adopta una de las medidas de mayor impacto

epidemiológico, al regular los precios de todas las Insulinas y en particular

de LANTUS® que es la más utilizada (y prácticamente la única Insulina

Glargina del mercado, porque su falso competidor PODEVTA® es de WINTHROP,

otra línea de la misma SANOFI-AVENTIS).

|

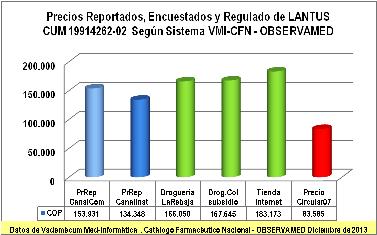

Gráf.N°2:

Comparación Precios LANTUS CUM 19914262-02

|

En

particular, la presentación LANTUS 100 UI / mL Vial x 10 mL CUM 19914262-02, vendió

346.804 unidades por COP 47.929 millones el año 2012. A septiembre de 2013,

esta presentación sigue siendo la más vendida con 370.116 unidades por COP

49.974 millones.

El precio reportado por

SANOFI-AVENTIS para esta presentación en el canal comercial, fue COP 153.931 y

en canal institucional COP 134.348. Su precio actual en farmacias

es de COP 166.050 (La Rebaja, sin descuento), 167.645

(Colsubsidio, sin descuento) o 183.173 (Tienda

Internet). El precio fijado por la Circular 07 de 2013 ( a nivel

mayorista) es de COP 83.585 (ver Gráfico N°2). Se trata de una

medida de alto impacto epidemiológico, por la alta prevalencia de la

Diabetes insulinodependiente y el alto costo de sus complicaciones. |

El efecto

estimado de la regulación impuesta por la Circular 07 de 2013 sobre INSULINAS

puede verse en

la Tabla N°1:

| Tabla

N°1: Efecto estimado de la regulación de la Circular 07 de

2013 sobre INSULINAS |

Los pacientes bien

informados -que hacen respetar sus derechos- seguirán recibiendo la

Insulina que necesiten.

Las Insulinas están incluidas en el POS |

Su EPS no puede recobrar

Insulinas y debe suministrarlas con cargo a la UPC. Tendrá un ahorro

en costos, pero debe suministrar la Insulina prescrita |

Pacientes que no reciben

su Insulina del POS y deben adquirirla en farmacias verán rebajas

cercanas al 40%. Deben hacer cumplir el Artículo 5 de la Circular |

| El

efecto para las farmacéuticas beneficiadas por la política de

desregulación de la anterior administración, puede estimarse

-grosso modo- multiplicando las unidades vendidas el año 2012 por el

precio regulado de la Circular 07 de 2013. Por ejemplo, asumiendo que

durante el primer año de aplicación de la nueva regulación, LANTUS

vendiera el mismo número de unidades del 2012 -con el nuevo precio

regulado- dejaría de facturar COP 18.942 millones con CUM 19914262-02, COP 4.607

millones con CUM 19914312-10,

COP 1.804 millones con CUM 19914312-04

y COP 1 millón con CUM 19914312-02.

SANOFI-AVENTIS dejaría de facturar un total de COP 25.354

millones con estos 4 CUM (Datos de Sistema VMI-CFN y OBSERVAMED). |

3.

El caso de LEFLUNOMIDA (Arava® de SANOFI-AVENTIS

e Inflaxen® de PROCAPS) muestra las limitaciones

de la regulación en

mercados ya regulados por el consumo institucional

LEFLUNOMIDA (para el tratamiento de Artritis Reumatoidea) fue introducida en Colombia por

SANOFI-AVENTIS

con la marca pionera ARAVA® de 20 mg y 100 mg, que de 2008 a 2012 reportó ventas por COP

29.589 millones (sin incluir el año 2011 que prácticamente no reportó ventas).

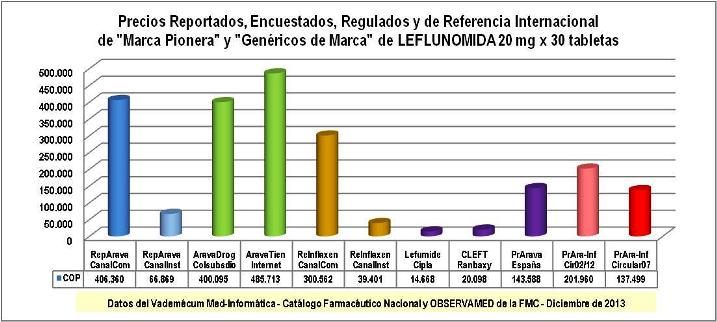

En relación con

precios REPORTADOS, el año 2012, la presentación ARAVA 20 mg Caja x 30 tabs CUM 230658-01

reportó

67.125 unidades vendidas por COP 7.820 millones. A septiembre de 2013

( Ver Gráfico

N°3) el mismo

producto reportó 598 unidades a COP 406.360 por canal comercial

(1a. columna, color

azul) y 71.742 unidades a COP 66.869 por canal institucional (2a. columna, color azul

claro) para un

total de 72.340 unidades vendidas por COP 5.040 millones. En

cuanto a precios ENCUESTADOS,

ARAVA 20 mg x 30 tab está disponible en Colsubsidio a COP 444.550

sin descuento o COP 400.095 con descuento. En Tienda del Fondo en Internet a COP 485.713

(3a. y 4a. columnas, color verde).

Gráfico

N°3: Comparación de precios de LEFLUNOMIDA 20 mg x 30 tabs. como ARAVA

e INFLAXEN

También el 2012, INFLAXEN 20 mg Caja x 30 tabs CUM 19963298-02 fabricada por PROCAPS

reportó la venta de 20.435 unidades por COP

1.852 millones. A septiembre de 2013 el mismo producto reportó ventas

de 218 unidades a COP 300.562 por canal comercial (5a. columna, color

café) y 16.976 unidades a COP 39.401 por canal institucional (6a.

columna, también café) para un total de 17.194 unidades por COP

734 millones. Llama la atención que el 99 % de las ventas de INFLAXEN

se reportaron en canal institucional, hecho que explicaría la imposibilidad

de encuestar su precio en droguerías.

Hasta

aquí, deben resaltarse cuatro características comunes en la evolución de

ventas y precios de ARAVA e INFLAXEN:

a) Ambos productos presentan un aumento relativo de sus ventas en unidades con una disminución

de la facturación en valores, b) Ambos productos presentan diferencias muy

grandes entre sus precios por canal comercial y por canal institucional

c) Ambos precios del canal comercial son particularmente perversos,

pero con ventas en unidades particularmente pequeñas

d) Ambos precios del canal institucional son sustancialmente inferiores al

Precio Máximo de Venta PMV fijado por la Circular 04 de 2012 para el canal

institucional (COP 201.960 de 10a.columna, color rosado)

Por lo tanto, puede decirse que la regulación de precios institucionales

por la Circular 04 de 2012 pudo contribuir en algo a la reducción de precios

por el canal institucional, pero lo que realmente explica el traslado de

ventas hacia el canal institucional y que los precios de mercado de dicho canal

sean muy inferiores al precio regulado, es la inclusión de la LEFLUNOMIDA en el

Plan Obligatorio de Salud POS.

Pese a lo

anterior, el precio fijado por la Circular 07 de 2013

a nivel mayorista (COP 137.499

de última columna, de color rojo) parece razonable en comparación con el PMV

de la Circular 04 de 2012 y el precio de ARAVA en España

(9a. columna, color púrpura) equivalente a COP

143.588 (53,94 Euros x 2.661,99 cambio del 18dic13). Ver últimas 3

columnas del Gráfico N°3. Lo razonable está en que, al aplicarse el

PMV de la Circular 07 a nivel mayorista, aproximará a unos COP 150.000

los precios perversos que estaban 2 o 3 veces por encima de este valor, tanto

para las pocas unidades reportadas por el canal comercial, como en farmacias y

el mercado

oculto del "marketing directo". Este mercado oculto, es aquel que no pasa por las droguerías usuales, sino

por sistemas de suministro directo a redes de pacientes cautivos, cuando

ciertas IPS

especializadas en el manejo de pacientes artríticos, adquieren el producto a precios

institucionales y pueden facturar a las EPS a precios razonables (casos reportados)

pero también venden directamente a los pacientes (casos

no reportados). Con la Circular 04 de 2012 la venta directa a pacientes no

tenía precios regulados. Con la Circular 07 de 2013 que regula los precios a

nivel mayorista, deben corregirse también los precios del mercado oculto.

De

cualquier forma, el caso LEFLUNOMIDA plantea "dudas regulatorias" que

es necesario resolver, especialmente cuando los precios son perversos o cuando

la viabilidad financiera del sistema de salud necesita limitar al máximo los

gastos suntuarios:

¿Por

qué tomar de referencia el precio del pionero o "original"?

¿No sería más razonable para la viabilidad financiera del sistema tomar de

referencia el precio de genéricos de excelente calidad (ver ejemplos en

columnas 7a. y 8a. de color púrpura del gráfico N°3) como "Lefumide" 20 mg de Cipla (que cuesta 466,5 Rupias equivalentes a 5,51 Euros o COP

14.668) o "Cleft" de Ranbaxy (que cuesta 639,4 Rupias equivalentes a 7,55 Euros o COP

20.098) y aplicarles márgenes de compensación o estímulo?. ¿Por

qué no fijar como PMV el

precio de COP 39.401

reportado por PROCAPS en canal institucional para más del 99% de sus ventas,

pese a que la Circular 04 de 2012 le había fijado un PMV institucional de COP 201.960?

En resumen,

el efecto

estimado de la regulación de la Circular 07 de 2013 con LEFLUNOMIDAS, puede verse en

la Tabla N°2:

| Tabla

N°2: Efecto estimado de la regulación impuesta por la Circular 07 de

2013 con LEFLUNOMIDAS |

Pacientes

informados que saben que LEFLUNOMIDA está incluida en el POS y debe ser suministrada por las

EPS seguirán recibiendo Arava o su "genérico de marca" Inflaxen

o Leflava |

Las EPS (que no pueden recobrar

LEFLUNOMIDA y deben suministrarla con cargo a la UPC) seguirán

entregando "genéricos de marca" de bajo costo o Arava de

precio institucional |

Pacientes que no reciben

LEFLUNOMIDA del POS verán una rebaja casi del 50% en las farmacias.

En casos de mercadeo directo con Arava o similares, deben hacer cumplir

el Artículo 5 de la Circular. |

| Dado

que la mayor parte de las ventas reportadas el año 2012 -tanto de ARAVA

como INFLAXEN- corresponde al canal institucional y que en este canal

los precios reportados son significativamente inferiores al PMV de la

Circular 07 de 2013, la estimación basada en multiplicar las unidades vendidas el año 2012 por el

precio regulado de la Circular 07 de 2013 muestra un hipotético

incremento en la facturación de COP 10.569 millones con ARAVA y

de COP 959 millones con INFLAXEN que -obviamente- no sucederá en

la práctica, por razones de mercado. (Datos de Sistema VMI-CFN y

OBSERVAMED). |

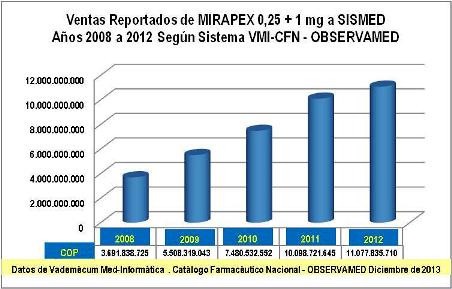

4.

Caso de PRAMIPEXOL

(Mirapex® de BOEHRINGER_INGELHEIM) muestra

efectos de la Circular 07 de 2013 sobre medicamentos disponibles en farmacias

que no están incluidos en el POS

|

Gráfico

N°4: Ventas Mirapex® 0,25+1mg+ER 0,75+1,5+3+4 mg

Según Reportes a SISMED 2008 a 2010

|

PRAMIPEXOL,

indicado para el tratamiento de la Enfermedad de Parkinson, se introdujo en

Colombia con la marca pionera Mirapex®

de BOEHRINGER_INGELHEIM. De 2008 a 2012 reportó ventas al SISMED por COP 37.857 millones. El año 2012 reportó ventas por COP

11.078 millones. Ver

Gráfico N°4.

PRAMIPEXOL no está incluido en el Plan Obligatorio de Salud POS. Está disponible

en concentraciones de 0,25mg; 1mg; ER de 0,375mg; 0,75mg; 1,5mg; 3mg y

4mg, a nivel hospitalario, en farmacias para tratamiento ambulatorio y

mediante IPS especializadas en el manejo de la Enfermedad de Parkinson.

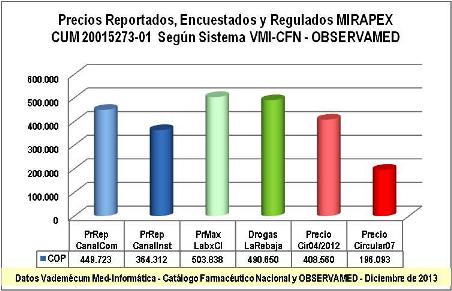

Para hacer un

ejercicio comparativo de los precios reportados, encuestados y

regulados, tomamos el ejemplo de MIRAPEX ER de 3 mg x 30 tabletas. Ver

Gráfico N°5. |

El

año 2012 Mirapex® ER de 3 mg x 30 tabletas, reportó ventas de 10.014

unidades por COP 3.685 millones, por lo tanto el precio

promedio por caja fue de COP 367.951. La gama completa

de precios del año 2013 puede verse en el Gráfico N°5.

|

Gráfico N°5:

Precios de Mirapex® ER 3mg x 30 tab CUM 20015273-01

|

A septiembre de 2013 MIRAPEX ER de 3 mg x 30

tabletas CUM 20015273-01 reportó la venta de 390 unidades a COP 449.723 por

canal comercial y de 9.990 unidades a COP 364.312 por canal

institucional. El precio máximo reportado por este canal fue de COP 503.838

y el precio en La Rebaja es de COP 490.650. El precio regulado

de la Circular 04 de 2012 fue de COP 408-560 (para compras

institucionales) y el precio de la Circular 07 de 2013 es COP 196.093

a nivel mayorista.

Los pacientes que deben adquirir

Mirapex en farmacias, verán una disminución cercana al 50% en

el precio al público (que supone un margen razonable sobre el precio

mayorista). El traslado de las reducciones de precios al consumidor

final busca ser garantizado por el Art.5 de la Circular 07 sobre

"No incremento del precio regulado por intermediación".

|

En

cuanto a los precios de recobro al FOSYGA (de productos no

incluidos en el POS) la Circular 07 de 2013 incluye un "Margen

adicional para IPS" que aparece en el Artículo 6. Según

dicho artículo, las IPS podrán incrementar el precio regulado

hasta un 7% en medicamentos con valor menor o igual a COP 430.000

y adicionar un valor fijo de hasta COP 30.000 en

medicamentos con valor superior a dicha suma. En el mismo

artículo, la CNPMyDM aclara que estos incrementos aplican -sin

retroactividad- para los precios regulados por las Circulares 04 y

05 de 2013 y advierte que estará vigilante para que estos

márgenes beneficien exclusivamente a las IPS.

En resumen,

el efecto

estimado de la regulación de la Circular 07 de 2013 sobre MIRAPEX, puede verse en

la Tabla N°3:

| Tabla

N°3: Efecto estimado de la regulación impuesta por la Circular 07 de

2013 con MIRAPEX |

PRAMIPEXOL no está

incluido en el POS por lo tanto, puede ser recobrado al Fosyga.

Según INVIMA existen 4 marcas y 1 genérico, disponibles en Colombia |

Las EPS podrán recobrar

PRAMIPEXOL. Pueden recobrar la marca "pionera" a precio

regulado, o "genéricos de marca"

o el genérico. |

Pacientes que requieren

MIRAPEX ER 3 mg x 30 tabs tendrán una rebaja casi del 50% en las farmacias.

Todas las formas de MIRAPEX tienen el precio regulado. |

| La estimación basada en multiplicar las unidades vendidas el año 2012 por el

precio regulado de la Circular 07 de 2013 con las opciones disponibles

de este medicamento el año 2012 (CUMs 19954124-01, 19954126-01, 20015270-01,

20015270-02, 20015271-04, 20015272-05, 20015273-01, 20015273-04, 20015274-01

y 20015274-02) muestra una posible disminución de la facturación de BOEHRINGER INGELHEIM

de COP 5.347 millones por la rectificación de sobrecostos con

estos productos en el primer año de aplicación de la nueva

regulación. (Datos de Sistema VMI-CFN y

OBSERVAMED). |

Vea

en próximos números los casos de RIVASTIGMINA (Exelon® de NOVARTIS),

QUETIAPINA (Seroquel® de ASTRAZENECA)

RIVAROXABAN (Xarelto® de BAYER PHARMA)

DABIGATRAN (Pradaxa® de BOEHRINGER INGELHEIM

ESOMEPRAZOL (Nexium® de ASTRAZENECA) y

el análisis global de la Circular 07 de 2013

|