|

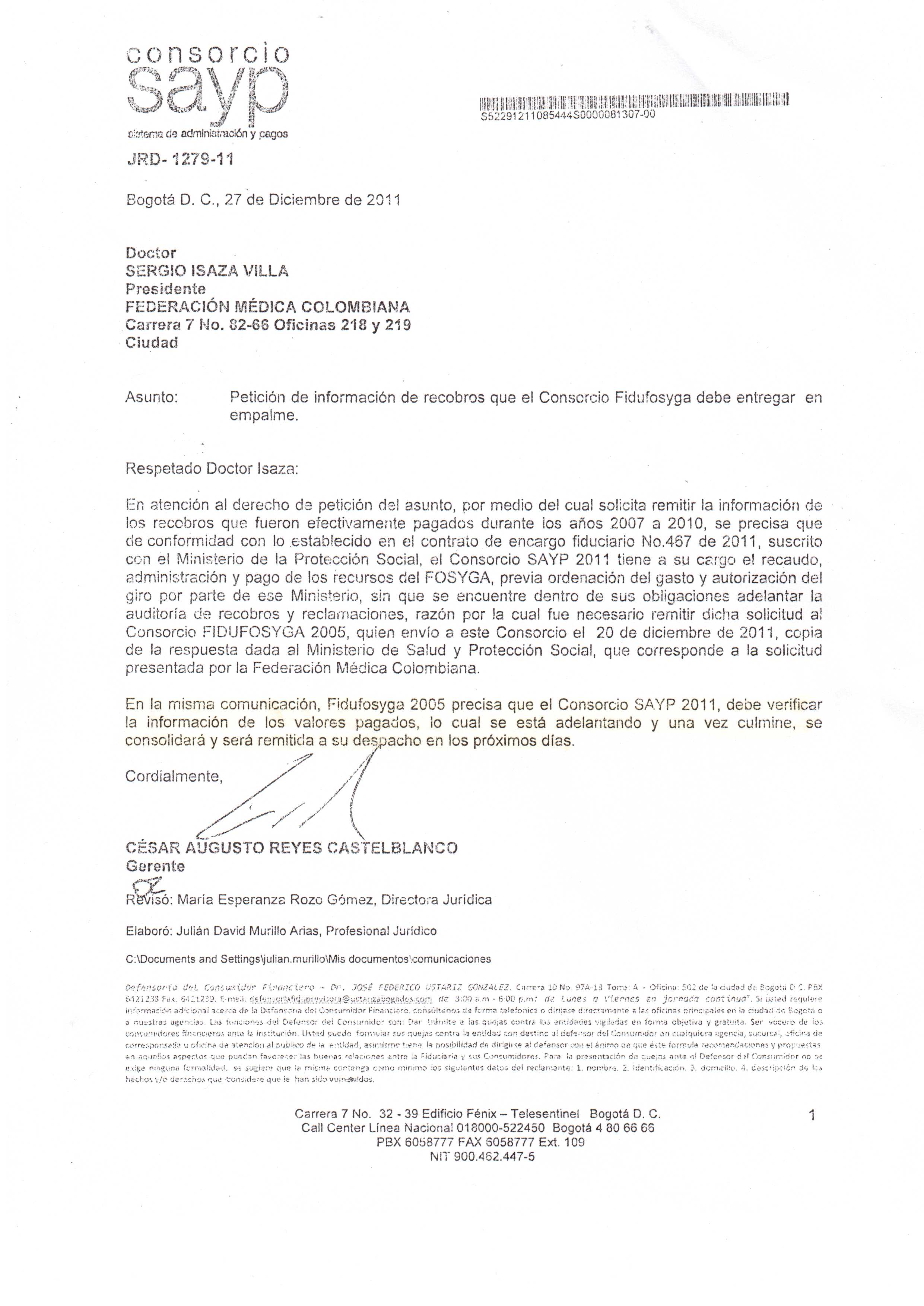

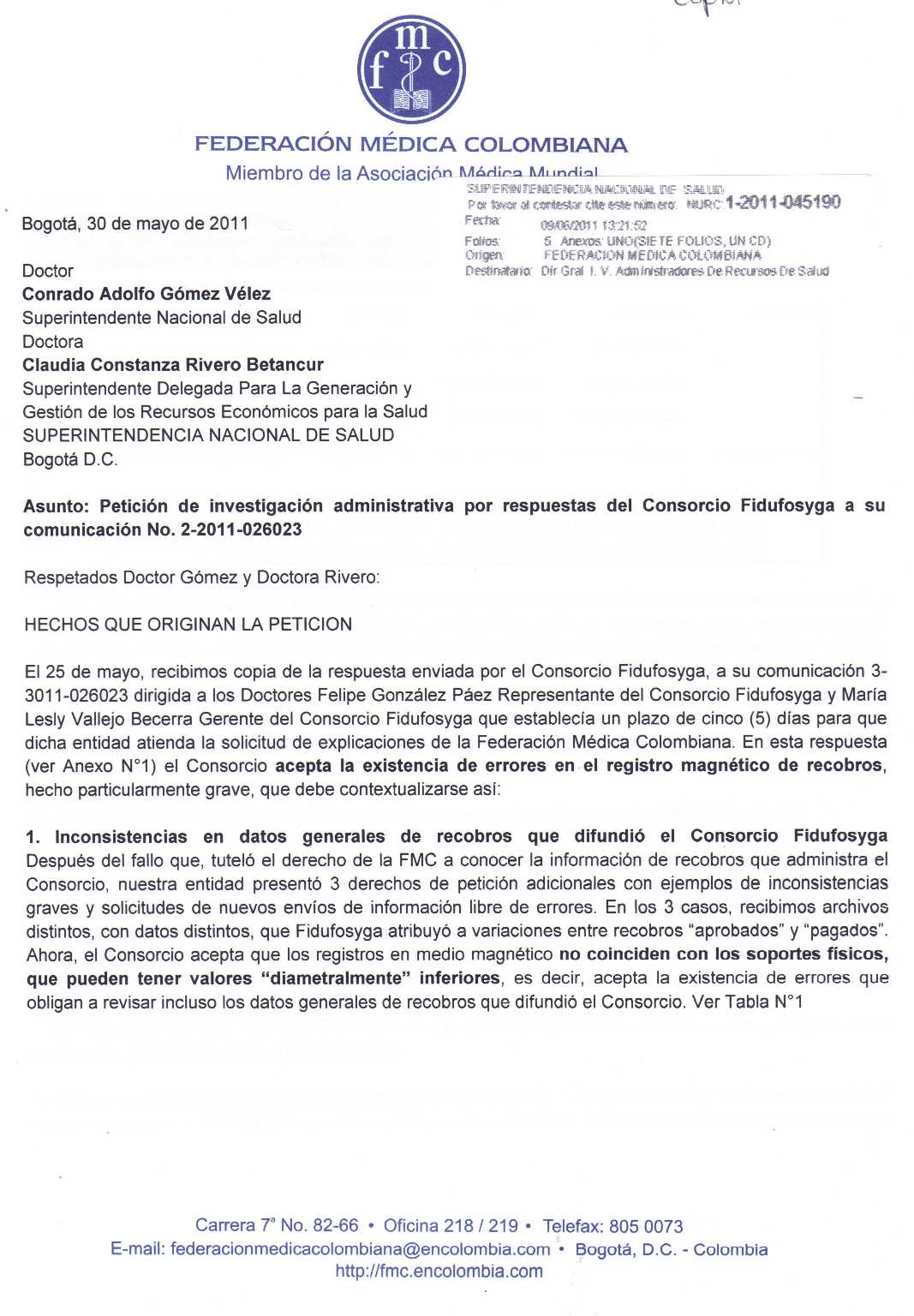

1.2. Primera respuesta del Consorcio SAYP

El 27 de diciembre

de 2011 el Consorcio SAYP respondió que se encontraba en "proceso

de revisión de los datos y prometió entregar dicha

información en los próximos días(ver).

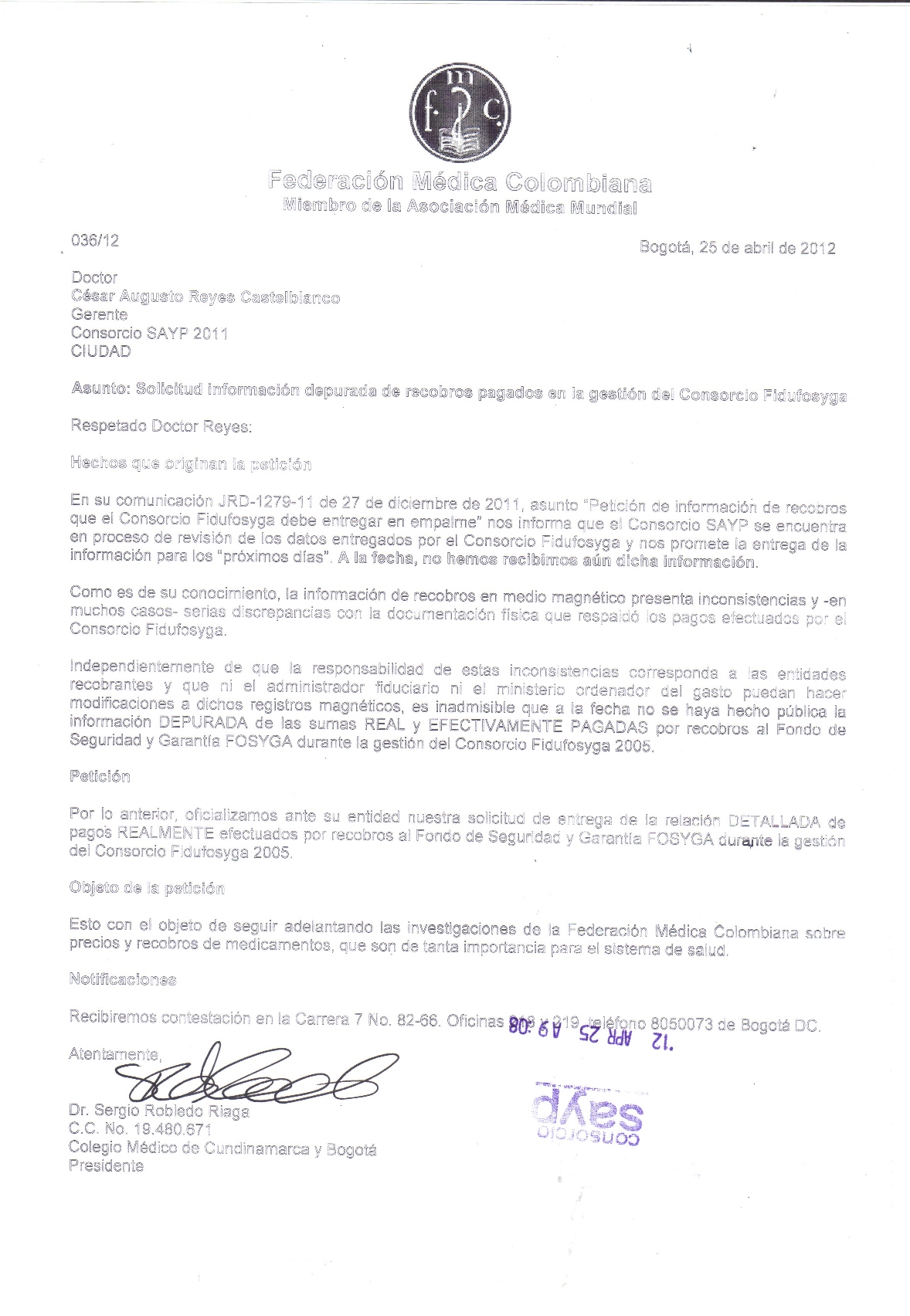

Como

tal promesa no se cumplió, el 25 de abril de 2012 la FMC presentó

otro derecho de petición -ampliando su solicitud a toda la

gestión del Consorcio Fidufosyga- que

tampoco fue contestado (ver).

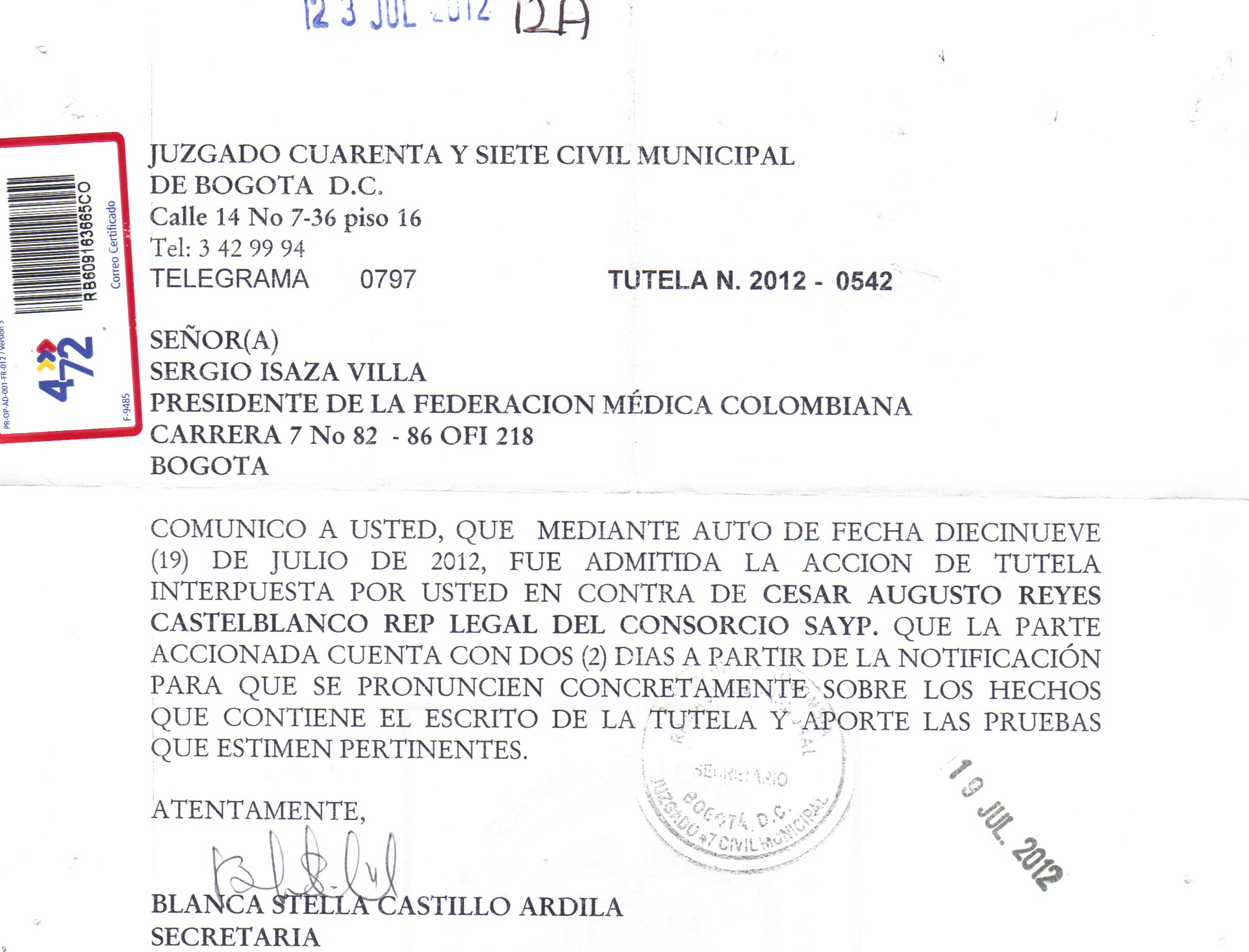

1.3. Acción de tutela instaurada por la FMC y sus

negaciones

Ante la falta de respuestas, el 19 de julio de 2012, la FMC

presentó una acción de tutela (ver)

que fue admitida y obligó al Consorcio SAYP a contestar con fecha

25 de julio de 2012 (ver)

dando alcance a su respuesta del 27/dic/11. La respuesta de

SAYP incluyó un resumen de valores recobrados y un archivo

comprimido (SOLUCION TIQUETE SD912957.rar) en cuyo interior

se hallaba un archivo comprimidoDETALLE.TXT de más de 15 gigas.

Con

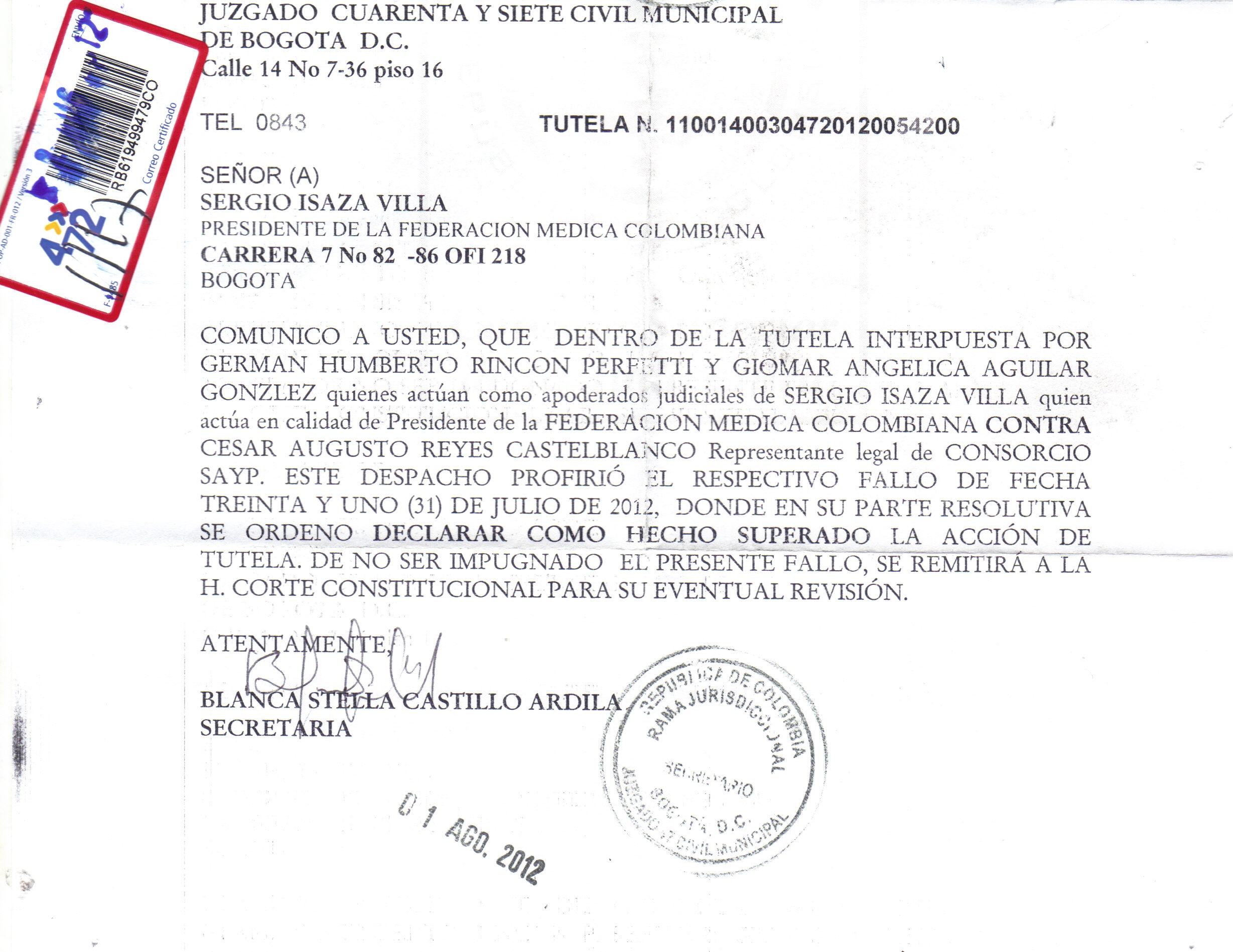

la entrega de estos archivos, el Consorcio logró que el 31 de julio de 2012, el

Juzgado 47 Civil Municipal de Bogotá falle negando la tutela de

la FMC por hecho superado (ver).

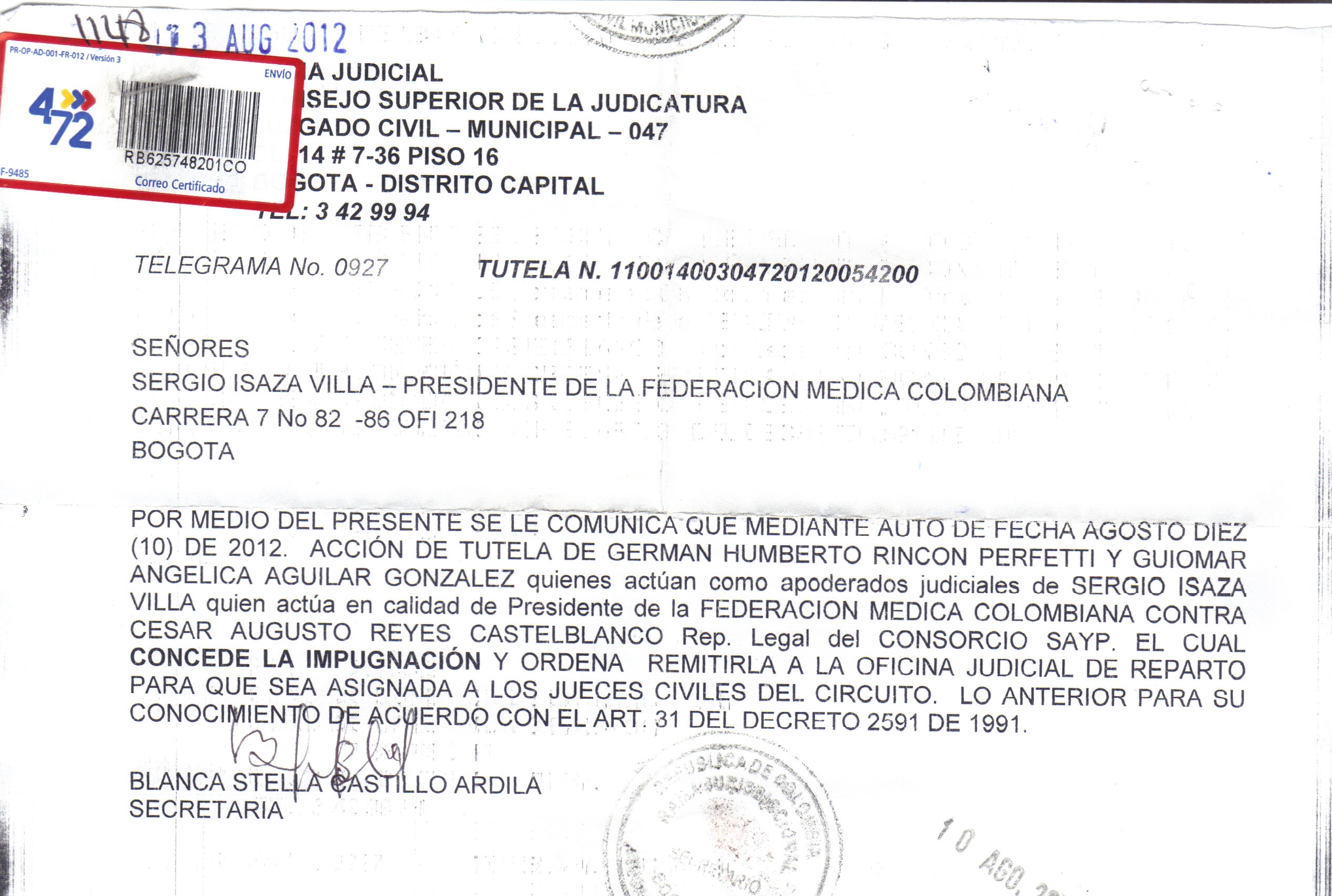

La FMC impugnó ese fallo y la

impugnación fue concedida (ver).

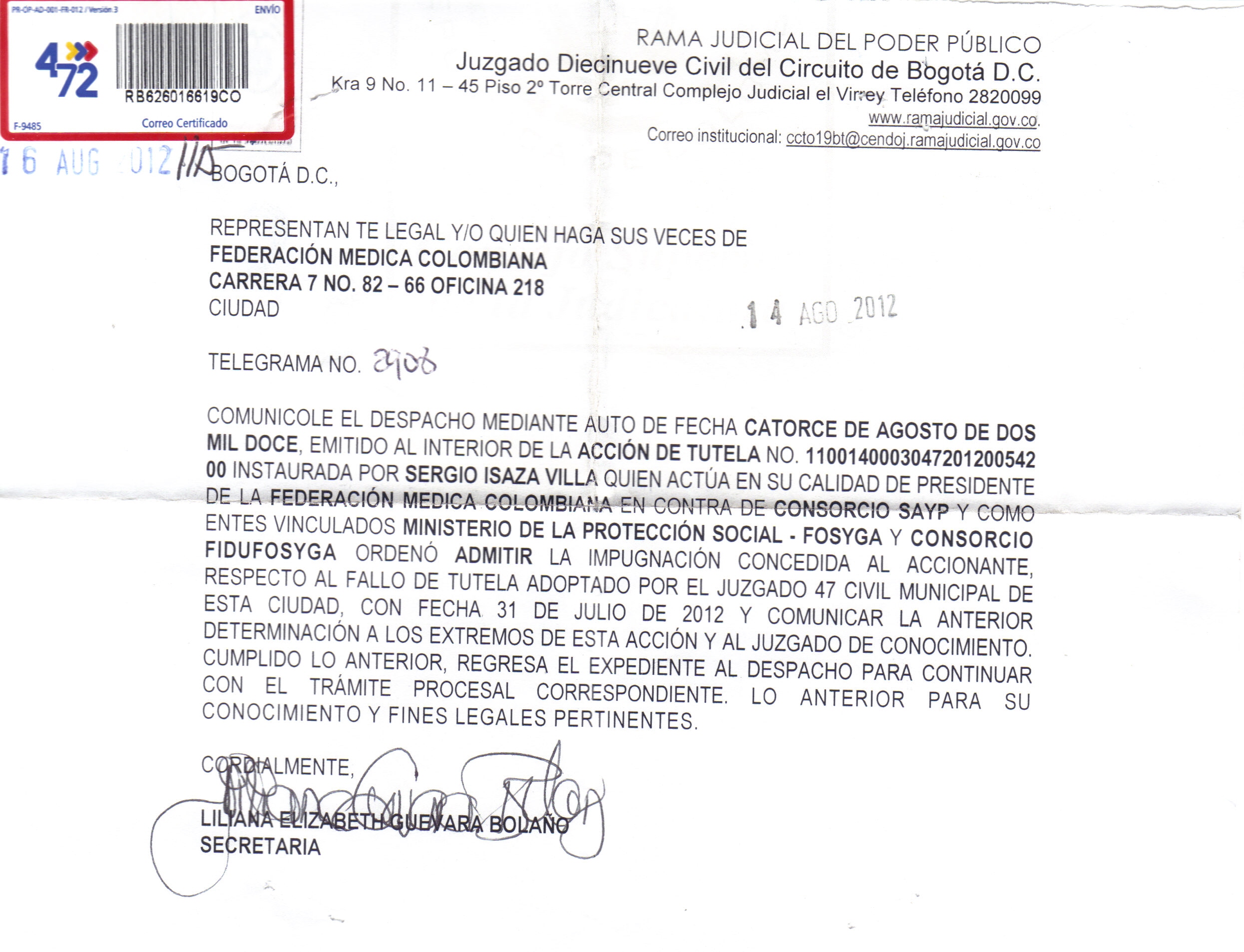

Pero, el Juzgado 19 Civil del Circuito de Bogotá rechazó la

tutela en 2ª instancia (ver).

La

FMC impugnó nuevamente ese fallo porque considera que la

respuesta del Consorcio SAYP no corresponde a lo solicitado y

- No

fue oportuna, ya

que se produjo más de siete meses después de su promesa de

responder "en los próximos días".

- No

fue clara, porque además de enviar información con códigos

internos incomprensibles para el accionante, entregó archivos que

requieren complejos procedimientos de apertura y conocimiento del

diseño de la base de datos que la FMC no tiene.

- No

fue completa, porque la FMC solicitó datos

de recobros "efectivamente pagados en los años 2005 a

2010 y la carta del Consorcio y el archivo "ESTADISTICAS POR AÑO.xlsx"

hablan de datos "presentados" y

"aprobados" de los años 2007 a 2010.

- No fue efectiva

ni suficiente, porque la FMC solicitó información

depurada y -después de 7 meses del proceso

de revisión de los datos

anunciado en su primera respuesta- SAYP envió información

con inconsistencias como las del Consorcio Fidufosyga.

- No fue congruente, porque, si no estaba entre las atribuciones de

SAYP revisar los registros magnéticos con los documentos físicos

que sustentaron los pagos de Fidufosyga, el Consorcio debió dejar

constancia de su inhabilidad contractual o incapacidad física para

adelantar esa tarea y debió orientar a la FMC sobre la forma de

obtener la información depurada que solicitó, por su

incuestionable interés público.

Actualmente, el caso se

encuentra a la espera de su posible selección para revisión por

la H. Corte Constitucional.

2.

Análisis preliminar de la información entregada por el Consorcio

SAYP

Al margen de la continuación del litigio resumido en los puntos anteriores, la FMC

decidió abrir los archivos entregados por el Consorcio SAYP

y obtuvo los siguientes datos que, obviamente, son preliminares:

2.1.

Total de registros, campos y datos

El archivo DETALLADO.TXT que aparece comprimido en el archivo

SOLUCION TIQUETE

SD912957.rar tiene más de 15 gigas y cuenta con 32108.813 registros, cada uno de ellos con 74 Campos, para un total de 2.376052.162 datos. El total de campos asociado a cada registro se muestra en

la Tabla N°1:

Tabla N°1: Los 74 campos del archivo

"DETALLADO.TXT"

|

1

|

Codigo_Tipo_Recobro

|

26

|

Tipautoridadjudicial

|

51

|

FrecUso

|

|

2

|

ID_MYTR

|

27

|

Ubautoridadjudicial

|

52

|

DiasAutorizados

|

|

3

|

Fecha_Radicacion

|

28

|

CodCausarecobro

|

53

|

Cansuministroll

|

|

4

|

Codigo_Departamento

|

29

|

FecSolicitud

|

54

|

VlrUnitll

|

|

5

|

Codigo_Municipio

|

30

|

Periodo

|

55

|

Vlrtotall

|

|

6

|

Nombre_Medicamento

|

31

|

Mes suministró

|

56

|

CodMedSerPrestSimilar

|

|

7

|

Radicacion_fs

|

32

|

Anosuministro

|

57

|

NomMedSerPrestSimilar

|

|

8

|

NroConsecutivo

|

33

|

NumEntrega

|

58

|

FrecUsoll

|

|

9

|

NtoConsecutivoRecobro

|

34

|

NumFactura

|

59

|

TiempoDias

|

|

10

|

Tradicacion

|

35

|

FecPrestaServ

|

60

|

Cansuministrolll

|

|

11

|

NroRadicacionAnt

|

36

|

FecRadFact

|

61

|

VlrUnitlll

|

|

12

|

CodEPS

|

37

|

CodDiag

|

62

|

VlrTotalll

|

|

13

|

Tipdocafiliado

|

38

|

Porsemanas

|

63

|

FacturaproveedorCancelada

|

|

14

|

Numdocafiliado

|

39

|

NitProveedor

|

64

|

CopiaActaCTC_No_Doc_o_CopiaFallo_No_Doc

|

|

15

|

PrimerApellido

|

40

|

NombreProveedor

|

65

|

CopiaActaCTC_No_Folios_o_CopiaFallo_No_Folios

|

|

16

|

SegundoApellido

|

41

|

CodMedSerPrest

|

66

|

FacturaproveedorCancelada_No_Doc

|

|

17

|

PrimerNombre

|

42

|

NomMedSerPrest

|

67

|

Facturaproveedorcancelada_No_Folios

|

|

18

|

SegundoNombre

|

43

|

TipItem

|

68

|

Formulamedica_No_Doc

|

|

19

|

TipoAfiliacion

|

44

|

Cansuministro

|

69

|

Formulamedica_No_Folios

|

|

20

|

Nivcuota

|

45

|

Valor_Aprobado_item

|

70

|

SoporteServicio_No_Doc

|

|

21

|

Nivrecuperacion

|

46

|

VlrUnit

|

71

|

SoporteServicio_No_Folios

|

|

22

|

Nroitem

|

47

|

VlrTotal

|

72

|

Totales_No_Doc

|

|

23

|

NumActaCTC_o_NumFallo

|

48

|

Vlrcuotcop_o_Vlrcuotcoprecup

|

73

|

Totales_No_Folios

|

|

24

|

FecActa_o_FecFallo

|

49

|

Vlrrecobrado

|

74

|

NoRadicacionrecobroanterior_FormatoMYT_01_o_02

|

|

25

|

Numautoridadjudicial

|

50

|

Presentacion

|

|

|

2.2.

Número de registros y valor recobrado por rango de años

Al

discriminar el número de registros asociados al año del recobro, se encuentra

que -a pesar de que la base de datos tiene

la mayor cantidad de registros en el rango 2005 al 2010- existe un gran número de registros fuera de este

rango (Ver Tabla N°2):

- 24.552 registros, por un valor recobrado

de más de Col$ 14.083 millones corresponden al rango de años

1899-1994,

- 4195.652

registros por un valor recobrado superior a Col$ 4,8 billones,

corresponden al rango de años 1995-2004 y

- 1361.712

registros por un valor recobrado superior a Col$ 686.108 millones,

corresponden al rango de años 2014-9627.

Tabla N°2: Número de registros y valor recobrado por rango de

años

|

Rango de Años

|

Número de Registros

|

% Registros

|

Valor Recobrado

|

% Valor Recobrado

|

|

1899 - 1994

|

24.552

|

0,08%

|

$

14.083.465.643

|

0,07%

|

|

1995 - 2004

|

4.195.652

|

13,07%

|

$

4.831.124.457.662

|

23,36%

|

|

2005 - 2010

|

26.526.837

|

82,62%

|

$

15.147.825.772.852

|

73,25%

|

|

2011 - 2012

|

57

|

0,00%

|

$

63.086.150

|

0,00%

|

|

2014 - 9627

|

1.361.712

|

4,24%

|

$

686.108.397.761

|

3,32%

|

|

Total

|

32.108.810

|

100%

|

$

20.679.205.180.068

|

100%

|

2.3.

Número de registros por rango de años

Un total de 26526.837 registros (82,62%) corresponden al rango

de años 2005-2010 y 5581.973 registros (17,38%) están por fuera

de ese rango. Un total de 4195.652 registros (13,07%)

corresponden al rango de años 1995-2004 y 1361.712 registros

(4,24%) corresponden al rango de años 2014-9627. Ver

Gráfico N°1.

Gráfico N°1: Número de registros por rango de años

2.4.

Valor recobrado por rango de años

Un valor recobrado de más de Col$ 15 billones (73,35%)

corresponde al rango de años 2005-2010 y más de Col$ 5,5

billones (26,65%) están por fuera

de ese rango. Un total de 4,8 billones (23,36%) corresponde al

rango de años 1995-2004 y más de Col$ 686.000 millones al

rango de años 2014-9627. Ver Gráfico N°2.

Gráfico N°2: Valor recobrado por rango de años

2.5.

Número de registros y valor recobrado por EPS o Entidad

Recobrante

Al discriminar en la base de datos el número de códigos asociados a EPS

o entidades recobrantes (ER), se encuentran 95 Códigos diferentes.

Esta base de datos no asocia el código de la EPS-ER con el nombre de la EPS, por lo cual se realizó una búsqueda de los códigos asociados a los nombres de las EPS-ER

en la página de Fosyga y se relacionó dicho nombre con los códigos encontrados en la base de

datos. Como resultado se obtuvo que de las 95 EPS-ER, 30 tienen códigos que no se asocian a ningún nombre de EPS-ER

conocido. La Tabla N°3 muestra la lista de códigos y nombres de las

EPS-ER, en orden de Valor Recobrado. Nótese que 624.343 registros

(1,94%) de recobros, por más de Col$ 301.319 millones, se encuentran asociados a

30 EPS-ER de código atípico y nombre desconocido (que no siguen la estructura normal de un código

o no corresponden a ninguna de las que se encuentran en el listado de

EPS).

3. "Catástrofe

informática" en registro magnético de recobros

Las últimas respuestas

recibidas por la FMC, tanto del Consorcio Fidufosyga 2005 (ver)

como del Ministerio de Salud y Protección Social (ver)

y ahora del Consorcio SAYP (ver)

confirman la

existencia de la catástrofe informática, que la FMC había

denunciado ante la

Superintendencia Nacional de Salud (ver

archivo.pdf

y radicado),

la Contraloría

General de la República (ver radicado),

la Procuraduría

General de la Nación (ver radicado),

el propio Ministerio

de la Protección Social (ver radicado)

e incluso la Corte

Constitucional (ver radicado).

Las

respuestas mencionadas evidencian la existencia de una falla

estructural del sistema, que deja en manos de las EPS el manejo

total de la información magnética de recobros, prácticamente

sin control. Los

registros magnéticos de recobros pagados entre 2005 y 2010 pueden

tener valores absurdos, duplicar o triplicar pagos, no identificar

bien los productos recobrados, corresponder a productos que siendo

POS fueron recobrados como No-POS, etc., y ser legales, porque

se respetó la normatividad vigente y no pudieron ser glosados o

modificados, porque ni el Administrador fiduciario ni el

Ministerio ordenador del gasto tenían "facultades legales o

contractuales" para hacerlo.

Al

dejar

el manejo total de la información magnética de recobros, a

expensas del

interés comercial de las EPS, se generaron prácticas perversas

que afectaron a todo el sistema de salud. No funcionó el proceso de auditoría integral

mencionado en la norma y no existió suficiente vigilancia y

control. Hoy, está en duda la veracidad de toda la información magnética de recobros de 2005-2010,

la cual tendrá que validarse con la documentación física que respaldó los pagos.

La

FMC

estima que dicha validación es beneficiosa e indispensable

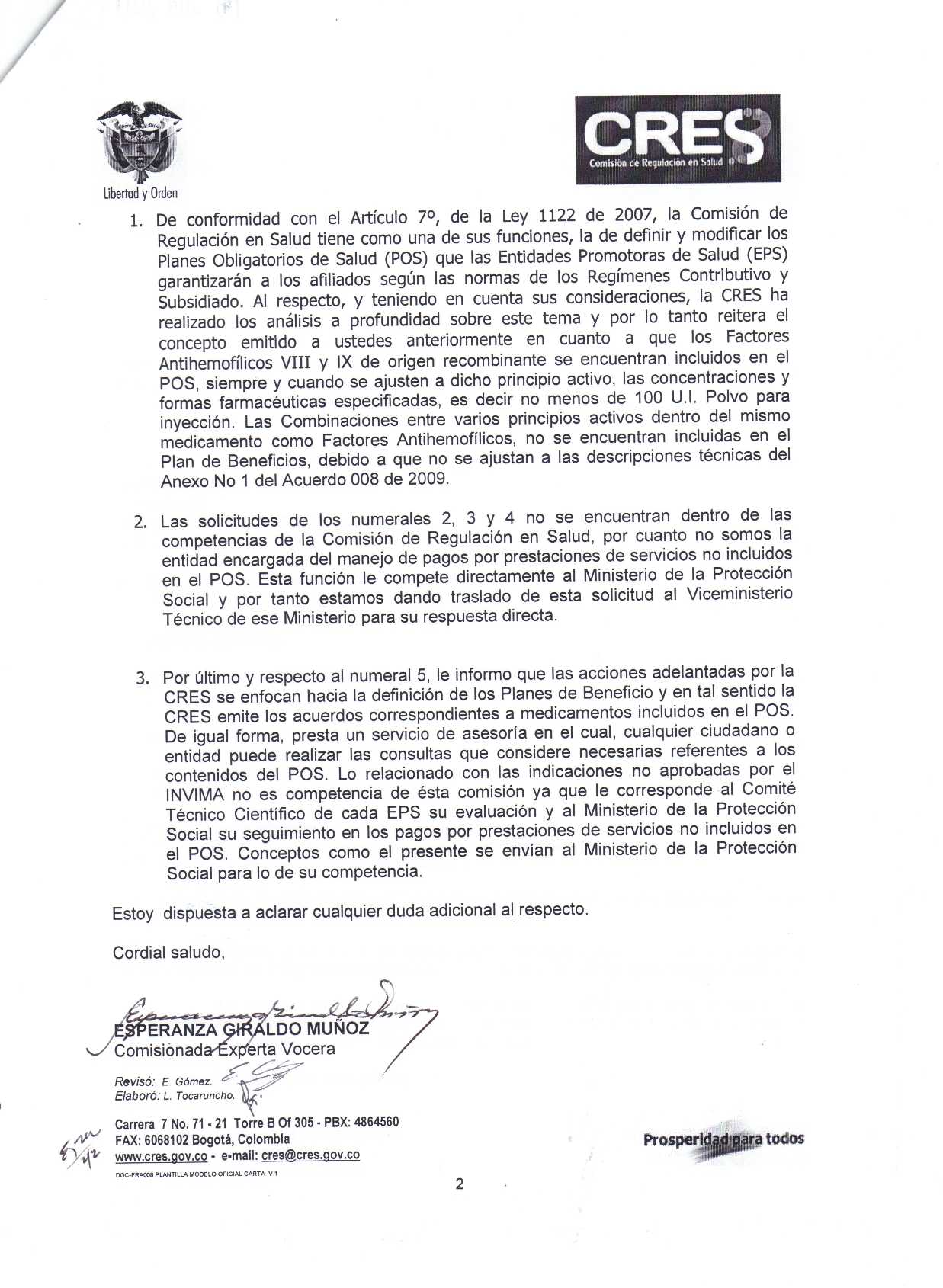

porque, por ejemplo, solo con Factores Antihemofílicos VIII y IX,

esa validación arrojó una suma recuperable de

más de Col$ 22.330 millones. Recordemos que en ese caso, que se

inició con una carta de Colhemofilicos

y una primera respuesta

de la CRES, la FMC presentó un

nuevo derecho de petición a la CRES y al Ministerio

de la Protección Social para que certifiquen que todos los

Factores Antihemofílicos VIII y IX se encuentran incluidos en el

POS y por lo tanto no pueden ser recobrados como No POS, solicitó

al Consorcio

Fidufosyga que precise los montos recobrados por estos

conceptos, recibió las respuestas de la CRES (ver pág.1

y pág.2)

y de MinProtección

Social que confirmaron esa tesis y recibió la respuesta del

Consorcio Fidufosyga (ver pág.1

y pág.2)

que confirmó 3.993 recobros de los cuales 2.117 tienen

"estado aprobado y aprobado condicionado" y "se

encuentra realizando una evaluación de los casos señalados uno

a uno en medio físico con el fin de verificar la información

que fue suministrada". Con su experiencia en este caso, la

FMC considera que la revisión "uno a uno" de los

recobros más relevantes -ya no por la vía del litigio sino por

orden de la Corte Constitucional y acción de los entes de

control- permitirá la definición de responsables y la recuperación de

lo

pagado por recobros fraudulentos.

Y en relación con los temas

tratados en este informe resulta relevante que el

punto 14.5.

del Auto 263 de 2012 mencione que -según el Consorcio SAYP- para superar las irregularidades en los recobros era necesario superar:

(i) Reconocimiento y pago de solicitudes de recobro de servicios incluidos en el plan obligatorio de salud.

(ii) Graves inconsistencias entre la base de datos magnética y los soportes físicos de las solicitudes de recobro.

(iii) Servicios No-POS pagados por sumas mayores a los valores máximos de recobro determinados por el Gobierno Nacional.

(iv) Incongruencias en fechas de presentación del servicio.

(v) Reconocimiento y pago de recobros por servicios a usuarios fallecidos.

(vi) Diferencia entre el número de medicamentos recobrados y el número de unidades vendidas por laboratorios según el SISMED.

4. Pertinencia

de las órdenes del Auto 263 de la Sala de Seguimiento de la

Sentencias T-760

Para la FMC, son

totalmente evidentes las fallas estructurales del sistema que permitieron la intermediación perversa de las EPS, la desregulación que indujo las prácticas perversas y la corrupción en el manejo de glosas y la inoperancia de la auditoría integral y los mecanismos de vigilancia y control. Aquí existieron

graves irregularidades administrativas, que generaron grandes beneficios económicos para intereses privados y grave detrimento patrimonial del Estado. Y los funcionarios involucrados no son solo los mandos medios que están siendo juzgados, sino aquellos de más alto rango que

la FMC denunció y aún no fueron investigados, ni por corrupción, ni por omisión grave de su obligación legal de defender los intereses de la salud pública.

Por

consiguiente, resultan pertinentes las órdenes del Auto

263

de la Sala de Seguimiento de la Sentencia T-760 de la Corte

Constitucinal que: ORDENA

al Ministerio de Salud y Protección Social que, en el término de

tres (03) meses contados a partir de la comunicación de la

providencia, rediseñe el Sistema de Verificación, Control y Pago

de las Solicitudes de Recobro, mediante la expedición de una

norma unificada que subsuma todos los requisitos y trámites del

mismo, y que derogue las múltiples regulaciones vigentes sobre la

materia. REQUIERE al mismo MSyPS para, que en el término

improrrogable de veinte (20) días siguientes a la comunicación

de la providencia, adopte las medidas necesarias para salvaguardar

los recursos asignados al sector salud y que tiendan eficazmente a

proscribir los actos de corrupción y las prácticas

defraudatorias que aquejan el sistema, con la única finalidad de

optimizar el flujo de recursos al interior del SGSSS y obtener la

sostenibilidad financiera del mismo, para la atención de las

necesidades en salud de la población colombiana. REQUIERE al

MSyPS en conjunto con la Contraloría General de la República

para que, en el término improrrogable de veinte (20) días

siguientes a la comunicación de la providencia, adopten las

medidas necesarias para controlar y recuperar los recursos

malversados y dilapidados en el SGSSS, conminado a reinvertir

tales dineros en la atención en salud de los colombianos. ORDENA

al MSyPS en conjunto con la Comisión Nacional de Precios de

Medicamentos, que expidan la regulación requerida para conjurar

la crítica situación de sobrecostos de precios de medicamentos

POS y No POS por la que atraviesa el SGSSS. INSTA a los órganos

de inspección, control y vigilancia del sistema

Superintendencia Nacional de Salud, Superintendencia Financiera y

Superintendencia de Industria y Comercio , así como a los órganos

de control del sistema Procuraduría General de la Nación,

Contraloría General de la República y Fiscalía General de la

Nación para que inicien las actuaciones correspondientes en

relación con las presuntas faltas administrativas,

disciplinarias, fiscales y/o penales por las irregularidades y prácticas

defraudatorias, malversación de recursos, dilapidación de

fondos, sobrecostos en medicamentos y corrupción que afectan

actualmente al sector salud y que fueron expuestos a lo largo del

auto. ADVIERTE a todos los órganos a los que se imparten órdenes

en el proveído, que las mismas deberán ser cumplidas

irrestrictamente en los términos perentorios e improrrogables

determinados en la parte resolutiva, so pena de hacerse acreedores

a las sanciones establecidas en el artículo 53 del Decreto 2591

de 1991.

El Artículo 53 del Decreto 2591 de 1991 dice: ARTICULO

53.- Sanciones penales. El que incumpla el fallo de tutela o el juez que incumpla las funciones que le son propias de conformidad con este decreto incurrirá, según el caso, en fraude a resolución judicial, prevaricato por omisión o en las sanciones penales a que hubiere lugar. También incurrirá en la responsabilidad penal a que

hubiere.

Tabla N°3: Lista de códigos y nombres de EPS-ER con número de

registros y valor recobrado

| N° |

Cod

EPS |

Nombre

de EPS |

N°

Registros |

%

de N° de registros |

Valor

Recobrado |

%

de valor recobrado |

| 1 |

EPS001 |

SSS

COLMEDICA ENTIDAD PROMOTORA DE SALUD S.A. |

4.886.200 |

15,22% |

$

5.262.793.505.830 |

25,45% |

| 2 |

EPS016 |

SSS

COOMEVA EPS S.A. |

5.029.514 |

15,66% |

$

2.331.246.758.819 |

11,27% |

| 3 |

EPS013 |

SSS

SALUDCOOP EPS |

3.400.188 |

10,59% |

$

1.968.061.577.592 |

9,52% |

| 4 |

EPS005 |

SSS E.P.S.

SANITAS S.A. |

3.591.795 |

11,19% |

$

1.794.546.925.864 |

8,68% |

| 5 |

EPS008 |

SSS CAJA

DE COMPENSACION FAMILIAR COMPENSAR |

1.042.180 |

3,25% |

$

1.068.442.231.080 |

5,17% |

| 6 |

EPS037 |

ING FONDO

DE PENSIONES OBLIGATORIAS (Santander) |

997.852 |

3,11% |

$

1.002.435.067.480 |

4,85% |

| 7 |

EPS010 |

SSS COMPAÑIA

SURAMERICANA DE SERVICIOS DE SALUD S.A. SUSALUD |

1.592.825 |

4,96% |

$

929.636.463.874 |

4,50% |

| 8 |

EPS003 |

SSS

CAFESALUD EPS |

1.469.706 |

4,58% |

$

807.870.927.046 |

3,91% |

| 9 |

EPS002 |

SSS

SALUD TOTAL S.A. EPS ARS |

1.238.988 |

3,86% |

$

754.565.523.439 |

3,65% |

| 10 |

EPS017 |

SSS E.P.S.

FAMISANAR LTDA. CAFAM COLSUBSIDIO |

1.233.444 |

3,84% |

$

754.259.223.817 |

3,65% |

| 11 |

EPS023 |

SSS

CRUZBLANCA S.A. |

646.266 |

2,01% |

$

431.093.335.812 |

2,09% |

| 12 |

EPS018 |

SSS

SERVICIO OCCIDENTAL DE SALUD S.A. S.O.S. |

866.586 |

2,70% |

$

403.593.599.482 |

1,95% |

| 13 |

EPS006 |

SSS

INSTITUTO DE SEGUROS SOCIALES |

315.680 |

0,98% |

$

402.128.341.047 |

1,95% |

| 14 |

EPS026 |

SSS

SOLIDARIA DE SALUD SOLSALUD S.A. |

1.111.039 |

3,46% |

$

350.774.357.018 |

1,70% |

| 15 |

EPS009 |

SSS CAJA

DE COMPENSACION FAMILIAR COMFENALCO ANTIOQUIA |

453.063 |

1,41% |

$

247.744.862.635 |

1,20% |

| 16 |

EPS015 |

SSS SALUD

COLPATRIA S.A. |

413.131 |

1,29% |

$

241.393.497.071 |

1,17% |

| 17 |

EPS012 |

SSS

COMFENALCO VALLE |

470.865 |

1,47% |

$

226.265.964.484 |

1,09% |

| 18 |

ESS118 |

Asociación

Mutual Empresa Solidaria de Salud de Nariño E.S.S. EMSSANAR

E.S.S. |

209.006 |

0,65% |

$

166.237.346.806 |

0,80% |

| 19 |

ESS024 |

Cooperativa

de Salud y Desarrollo Integral Zona Sur Oriental de

Cartagena Ltda. COOSALUD E.S.S. |

246.329 |

0,77% |

$

165.188.509.925 |

0,80% |

| 20 |

EPS014 |

SSS HUMANA

VIVIR S.A. EPS |

154.737 |

0,48% |

$

140.865.566.281 |

0,68% |

| 21 |

ESS062 |

Asociación

Mutual La Esperanza ASMET SALUD |

706.558 |

2,20% |

$

139.573.644.443 |

0,68% |

| 22 |

EPS033 |

SSS

SALUDVIDA S.A. EPS |

214.079 |

0,67% |

$

80.485.326.388 |

0,39% |

| 23 |

ESS091 |

Entidad

Cooperativa Sol.de Salud del Norte de Soacha ECOOPSOS |

84.384 |

0,26% |

$

70.060.720.224 |

0,34% |

| 24 |

ESS207 |

Asociación

Mutual SER Empresa Solidaria de Salud ESS |

132.519 |

0,41% |

$

62.870.978.767 |

0,30% |

| 25 |

CCF002 |

CAJA DE

COMPENSACION FAMILIAR DE ANTIOQUIA COMFAMA |

141.097 |

0,44% |

$

59.565.792.774 |

0,29% |

| 26 |

EPS020 |

Caprecom

EPS |

153.781 |

0,48% |

$

57.553.881.814 |

0,28% |

| 27 |

ESS133 |

Cooperativa

de Salud Comunitaria-COMPARTA |

40.734 |

0,13% |

$

52.855.510.926 |

0,26% |

| 28 |

EPSI05 |

MALLAMAS |

142.740 |

0,44% |

$

43.288.152.736 |

0,21% |

| 29 |

EPS030 |

E.P.S.

CONDOR S.A. |

85.107 |

0,27% |

$

43.097.411.650 |

0,21% |

| 30 |

ESS076 |

Asociación

Mutual Barrios Unidos de Quibdó E.S.S. |

11.189 |

0,03% |

$

35.780.566.865 |

0,17% |

| 31 |

ESS002 |

Empresa

Mutual para el Desarrollo Integral DE LA SALUD E.S.S.

EMDISALUD ESS |

24.426 |

0,08% |

$

30.252.649.494 |

0,15% |

| 32 |

CCF101 |

COLSUBSIDIO |

56.157 |

0,17% |

$

29.238.489.836 |

0,14% |

| 33 |

EPS028 |

CALISALUD

E.P.S |

47.249 |

0,15% |

$

19.732.351.824 |

0,10% |

| 34 |

EPS035 |

SSS

REDSALUD ATENCION HUMANA EPS S.A. |

11.838 |

0,04% |

$

17.707.079.834 |

0,09% |

| 35 |

CCF024 |

Caja de

Compensación Familiar del Huila "COMFAMILIAR" |

25.590 |

0,08% |

$

17.580.926.739 |

0,09% |

| 36 |

CCF037 |

CAJA DE

COMPENSACION FAMILIAR DE FENALCO DE TOLIMA

COMFENALCO |

63.798 |

0,20% |

$

14.527.971.147 |

0,07% |

| 37 |

EPS022 |

EPS

CONVIDA |

13.591 |

0,04% |

$

14.379.536.067 |

0,07% |

| 38 |

CCF018 |

CAJA DE

COMPENSACION FAMILIAR CAFAM |

21.949 |

0,07% |

$

13.903.119.747 |

0,07% |

| 39 |

EPSI06 |

PIJAOS

SALUD EPSI |

10.148 |

0,03% |

$

13.848.175.023 |

0,07% |

| 40 |

CCF009 |

Caja de

Compensación Familiar de Boyacá COMFABOY |

5.358 |

0,02% |

$

11.677.482.555 |

0,06% |

| 41 |

EAS016 |

SSS

EMPRESAS PUBLICAS DE MEDELLIN SERVICIOS MEDICOS |

10.941 |

0,03% |

$

10.139.802.323 |

0,05% |

| 42 |

CCF015 |

CAJA DE

COMPENSACION FAMILIAR DE CORDOBA COMFACOR |

7.668 |

0,02% |

$

9.248.949.862 |

0,05% |

| 43 |

EPS031 |

SELVASALUD

S.A. E.P.S |

6.106 |

0,02% |

$

8.549.818.473 |

0,04% |

| 44 |

EPS034 |

SSS

SALUDCOLOMBIA EPS S.A. |

18.983 |

0,06% |

$

8.443.706.928 |

0,04% |

| 45 |

EPS025 |

CAPRESOCA

EPS |

2.793 |

0,01% |

$

8.383.299.953 |

0,04% |

| 46 |

CCF007 |

Caja de

Compensación Familiar de Cartagena "COMFAMILIAR

CARTAGENA" |

4.830 |

0,02% |

$

7.137.558.313 |

0,04% |

| 47 |

CCF045 |

Caja de

Compensación Familiar del Norte de Santander

"COMFANORTE" |

8.163 |

0,03% |

$

7.133.404.711 |

0,03% |

| 48 |

CCF053 |

Caja de

Compensación Familiar de Cundinamarca COMFACUNDI |

16.121 |

0,05% |

$

6.316.986.594 |

0,03% |

| 49 |

CCF028 |

Caja de

Compensación Familiar de Fenalco "COMFENALCO

QUINDIO" |

25.247 |

0,08% |

$

5.290.701.686 |

0,03% |

| 50 |

CCF001 |

CAJA DE

COMPENSACION FAMILIAR COMFAMILIAR CAMACOLCOMFAMILIAR

CAMACOL |

3.764 |

0,01% |

$

4.763.518.505 |

0,02% |

| 51 |

EPSI01 |

Asociación

Indígena del Cesar y la Guajira DUSAKAWI |

835 |

0,00% |

$

4.627.622.163 |

0,02% |

| 52 |

CCF055 |

CAJA DE DE

COMPENSACION FAMILIAR CAJACOPI ATLANTICO |

718 |

0,00% |

$

4.458.855.240 |

0,02% |

| 53 |

CCF049 |

Caja de

Compensación Familiar C.C.F. del Oriente Colombiano

"COMFAORIENTE" |

2.755 |

0,01% |

$

4.418.333.680 |

0,02% |

| 54 |

CCF027 |

Caja de

Compensación Familiar de Nariño "COMFAMILIAR NARIÑO" |

3.419 |

0,01% |

$

3.625.113.322 |

0,02% |

| 55 |

CCF031 |

Caja

Santandereana de Subsidio Familiar "CAJASAN" |

591 |

0,00% |

$

1.772.259.409 |

0,01% |

| 56 |

CCF032 |

Caja de

Compensación Familiar de Fenalco Seccional de Santander |

1.837 |

0,01% |

$

1.537.295.539 |

0,01% |

| 57 |

CCF103 |

Caja de

Compensación Familiar del Caquetá COMFACA |

290 |

0,00% |

$

1.140.242.568 |

0,01% |

| 58 |

EPSI03 |

Asociación

Indígena |

4.563 |

0,01% |

$

1.023.613.072 |

0,01% |

| 59 |

EPS039 |

SKANDIA

ALTERNATIVO |

602 |

0,00% |

$

788.801.725 |

0,00% |

| 60 |

CCF033 |

Caja de

Compensación Familiar de Sucre |

1.314 |

0,00% |

$

740.308.437 |

0,00% |

| 61 |

EPS038 |

SKANDIA |

517 |

0,00% |

$

427.893.986 |

0,00% |

| 62 |

CCF035 |

CAJA DE

COMPENSACION FAMILIAR DE BARRANCABERMEJA CAFABA |

621 |

0,00% |

$

335.531.892 |

0,00% |

| 63 |

EPSI02 |

MANEXKA

EPS |

24 |

0,00% |

$

251.767.672 |

0,00% |

| 64 |

CCF023 |

Caja de

Compensación Familiar de la Guajira |

26 |

0,00% |

$

166.959.344 |

0,00% |

| 65 |

EAS027 |

SSS FONDO

DE PASIVO SOCIAL DE FERROCARRILES NACIONALES DE COLOMBIA |

54 |

0,00% |

$

40.040.310 |

0,00% |

| |

|

SubTotal: |

31.484.468 |

98% |

$

20.377.885.739.962 |

98,55% |

| 1 |

5800 |

#N/A |

217 |

0,00% |

$

91.209.252.780 |

0,44% |

| 2 |

760000 |

#N/A |

568.006 |

1,77% |

$

49.328.626.194 |

0,24% |

| 3 |

651401 |

#N/A |

4.738 |

0,01% |

$

25.225.231.000 |

0,12% |

| 4 |

170000 |

#N/A |

9.865 |

0,03% |

$

24.421.005.399 |

0,12% |

| 5 |

730000 |

#N/A |

1.495 |

0,00% |

$

23.843.034.101 |

0,12% |

| 6 |

500131 |

#N/A |

10.080 |

0,03% |

$

22.026.706.288 |

0,11% |

| 7 |

406401 |

#N/A |

5.720 |

0,02% |

$

14.774.944.086 |

0,07% |

| 8 |

251100 |

#N/A |

5.594 |

0,02% |

$

13.839.647.941 |

0,07% |

| 9 |

83501 |

#N/A |

468 |

0,00% |

$

8.544.037.734 |

0,04% |

| 10 |

100505 |

#N/A |

1.243 |

0,00% |

$

7.012.540.577 |

0,03% |

| 11 |

3701 |

#N/A |

1.130 |

0,00% |

$

5.513.879.167 |

0,03% |

| 12 |

630000 |

#N/A |

6.340 |

0,02% |

$

5.430.632.210 |

0,03% |

| 13 |

520000 |

#N/A |

46 |

0,00% |

$

2.191.078.169 |

0,01% |

| 14 |

11501 |

#N/A |

1.280 |

0,00% |

$

1.619.322.508 |

0,01% |

| 15 |

200000 |

#N/A |

167 |

0,00% |

$

1.428.405.155 |

0,01% |

| 16 |

68 |

#N/A |

1.363 |

0,00% |

$

1.202.876.663 |

0,01% |

| 17 |

100537 |

#N/A |

2.404 |

0,01% |

$

1.008.807.698 |

0,01% |

| 18 |

PNS001 |

#N/A |

1.192 |

0,00% |

$

589.979.669 |

0,00% |

| 19 |

102477 |

#N/A |

28 |

0,00% |

$

555.807.686 |

0,00% |

| 20 |

107138 |

#N/A |

524 |

0,00% |

$

532.258.311 |

0,00% |

| 21 |

410000 |

#N/A |

10 |

0,00% |

$

255.837.189 |

0,00% |

| 22 |

ESS115 |

#N/A |

105 |

0,00% |

$

230.648.356 |

0,00% |

| 23 |

630136 |

#N/A |

26 |

0,00% |

$

216.470.000 |

0,00% |

| 24 |

918630 |

#N/A |

2.207 |

0,01% |

$

99.123.224 |

0,00% |

| 25 |

561801 |

#N/A |

2 |

0,00% |

$

79.887.271 |

0,00% |

| 26 |

772001 |

#N/A |

1 |

0,00% |

$

38.655.100 |

0,00% |

| 27 |

CCF030 |

#N/A |

21 |

0,00% |

$

29.376.248 |

0,00% |

| 28 |

EMP022 |

#N/A |

9 |

0,00% |

$

29.224.200 |

0,00% |

| 29 |

UT-001 |

#N/A |

54 |

0,00% |

$

25.275.900 |

0,00% |

| 30 |

230000 |

#N/A |

8 |

0,00% |

$

16.869.282 |

0,00% |

| |

|

SubTotal: |

624.343 |

2% |

$

301.319.440.106 |

1% |

| 95 |

|

TOTAL |

95.077.747 |

100% |

20.679.205.180.068 |

100% |

Nota

del Editor: La FMC hace público su agradecimiento al grupo de

expertos de la Universidad Nacional que descifró estos archivos.

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}